Банк Японии в тяжелом положении

- Категория:

- Фундаментальный анализ

- Коментариев:

- 0

- FXAuthor

Банк Японии в тяжелом положении

Банк Японии в текущий момент находится в тяжелом положение, а его глава, Курода – не знает, что делать. С одной стороны, самые популярные новостные ленты не говорят про это, но если проанализировать денежно-кредитную политику Банка Японии за последнее время, то мы обнаружим, что на самом деле, они-то не знают что делают.

Инфляция – призрачная надежда Банка Японии

Самое важное, что требуется банковскому правительству Японии – это достижение целевого уровня инфляции на 2 процента. Про это мы не раз слышали и знаем, что Банк Японии проводит стимулирующую денежно-кредитную политику. Кроме того, руководство банковской элиты Японии проводит программу количественного смягчения, которая нацелена на увеличение денежной массы в стране. Тем самым, объем массы денег становится больше и требует определенного «ухода». Часть денег идет на потребление, часть денег на рынок кредитования, как потребительского спроса, так и бизнес-сегмента. Ну и часть денег идет на инвестирование в ценные бумаги, что увеличивает лишь размер фиктивного капитала, но никак не потребление.

Кроме того, Банк Японии является участником под номер один в известных «валютных войнах», которые считается, японцы и выигрывают. Но в последнее время, тренды на валютном рынке меняются. После резкого ослабления с весны 2012 года, японская иена начала во второй половине 2015 года менять свой тренд, а сейчас в принципе находится на границы даже разворота.

Укрепление японской иены – угроза для Банка Японии и Курода с Абэ

Укрепление японской валюты – является не хорошим сигналом для руководства центрального банка Японии. Дело в том, что с укрепление японской валюты, у японских производителей-эксперторов будет проигрышная позиция во время рыночной конкуренции.

Рыночная конкуренция – это чаще всего соотношение качества товара и его цены. Если качество не менять, но занижать цену, то спрос на такую продукцию будет выше, чем у конкурентов. Вот почему для японских экспортеров важно, чтобы японская иена дешевела по отношению к другим валютам мира: американскому доллару, евро, британскому фунту, китайскому юаню и другим валютам. Если японская иена будет дешеветь, то японские товары будут более популярные в той же Европе, США и Китае. Но в случае последнего укрепление валюты Японии – ситуация начинается меняться не в лучшую сторону. Особенно это касается рынка Европы, где единая европейская валюта и британский фунт ослабляются сейчас по отношение к японской иене.

Фондовый рынок и японская иена

Огромная часть причины роста японской валюты является ее значение, как хедж-валюты. То есть, когда фондовый рынок Японии падает в своей стоимости по котировкам, то спрос на японскую валюту растет, за счет хеджированию со стороны японских инвесторов. На фондовый рынок Токио влияют огромное количество внешних фундаментальных факторов. Например, финансовая паника в Китае – это главная причина падение японской фондовой биржи, и тем самым является основная причина – роста японской иены в цене по отношению к другим валютам. Получается, что Курода и Банк Японии – это заложники своего фондового рынка, который очень некстати влияет на динамику курса японской иены и денежно-кредитной политики Банка Японии.

Процентные ставки Банка Японии

Процентные ставки Банка Японии сейчас крайне низкие, и таковыми они были долгое время. Это большая проблема, как по мне, ведь процентная ставка каждого центрального банка это главный инструмент, которым он может влиять на развитие экономики страны. С 2007 по 2008 года процентная ставка Банка Японии составляла +0,5 процентов. В конце 2008 года она была снижена до +0,3%, а потом и до +0,1,% после чего длится таковой уже долгие года и по сегодняшний день. Снизить процентную ставку Банк Японии уже не может. Есть примеры того, что процентная ставка центрального банка в минусовом значение. К примеру, у Швейцарского Национального Банка она составляет -0,75 процентов, но такие решение – не традиционные и могут нести плохие последствия для экономики такой страны, как Япония.

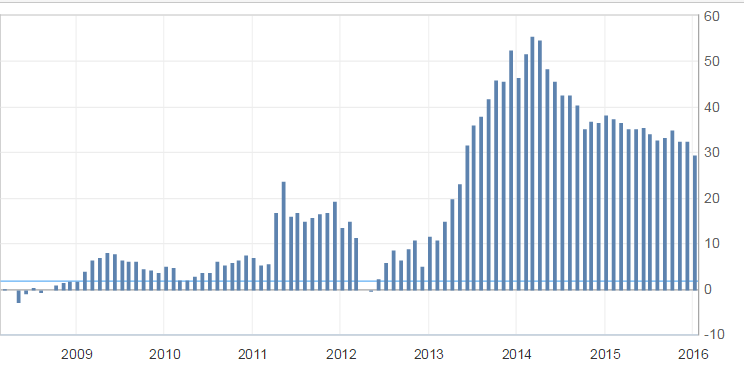

Денежная база Японии

Не смотря на то, что денежно-кредитная политика у Банка Японии стимулирующая, что есть политика количественного смягчения, и из-за этого растет денежная масса в Японии, ее темпы замедляются. К примеру, в марте 2014 года темпы роста денежной базы Японии составляли +55,7 процентов, что является отличным показателем для руководства банковской системы. Но последние данные показали уже рост +29,5 процентов, и как видим, темпы начинают свое замедление. Денежная масса влияет на курс валюты, по сколько выражает предложение в формуле спрос/предложение на валюту, и тем самым влияет на желаемую для Банка Японии – инфляцию.

Импорт

Есть еще одна проблема. Возьмем вновь вопрос инфляции. Японская иена снижается в цене, что это значит для внутреннего рынка? Что цены должны расти в цене, но не растут. Дело в том, что дорогим товаром в Японии будет импортный. Но если взять, последние данные по внешней торговле Японии, то объем импорта в страну упал на 18,0 процентов. Это шестилетний минимум. Японский рынок теряет продукцию, которая, конечно же, дороже и это логично, что потребитель ее не выбирает. Но из-за падения импортной продукции в стране – теряется импульс для роста инфляции, что идет против планов Банка Японии и Курода.

ВВП Японии

Наиболее не понятно для меня, как для инвестора и финансиста – это ВВП Японии. Динамика ВВП Японии очень разнообразная. Лишь за последние два года ВВП иногда за квартал падал до 6 процентов, иногда рос на 4 процента. Такая динамика в виде «гармошки» очень нестандартная для стран большой восьмерки, двадцатки и так далее. Такую динамику можно встретить в стране, которая только-только развивается, но почему туда относиться Япония – ответ найти сложно. И таких вопросов очень много накопилось не только у меня и других инвесторов, но и у самих японцев.

Выводы

Получается, что Банку Японии стоит проводить политику, которая будет нацелена на дальнейшее стимулирование роста экономики, но как это сделать? Понижать процентные ставки не стоит, нельзя их далее снижать – ни в коем случае. Увеличение программы количественного смягчения может превратиться в простое печатание денег, которые потом будут идти на надувание разных мыльных пузырей, но ни как не на рост реального сектора экономики или роста индекса потребительских цен.

Японскому руководству и правительству стоит принять решение, важное решение: Банк Японии не должен сам на своих плечах нести создание всех факторов роста инфляции и ВВП страны. Стоит дать в руки инструменты другим органам и регулирующим институтам, которые способны провести реформы для стимулирования потребления со стороны населения Японии, и для роста экономики реального сектора, а не только котировок биржевого индекса Токио и японских акций.

Кроме того, стоит быть осторожнее, но внешний долг Японии один из самых высоких в мире. И причиной такого является как раз денежно-кредитная политика Банк Японии, ведь печатая деньги, Банк Японии берет в займы у других субъектов, что вызывает рост государственного долга.

| Технический анализ [102] |

| Фундаментальный анализ [177] |

| Торговые рекомендации [155] |

| О трейдинге и не только [12] |

| Торговые стратегии Форекс [10] |

| Forex для начинающих [7] |