| |

| Модератор форума: fx-profit |

| Форум Инвестиции ПАММ-счета как инвестиционный инструмент Правильное инвестирование в ПАММы (Учимся правильно инвестировать) |

| Правильное инвестирование в ПАММы |

Offline

ПАММ счет (от англ. Percentage Allocation Management Module, PAMM - модуль управления процентным распределением) и бла бла бла... если вы здесь, значит вы уже знаете что это такое, а если нет - тогда идите учить матчать) Можно в гугл. Здесь же мы поговорим о том, как правильно инвестировать в такой сервис... опять таки все воспринимать как ИМХО)

Итак... по каким то до сих пор не ясным даже для вас самих причинам у вас есть тысяча не совсем русских рублей, и даже скажем больше - совсем не русских долларов. В квартире мест для заначек уже нет - все места с поразительной точностью находит жена, банкам вы не доверяете, наверное потому, что у вас уже был не удачный способ инвестирования, это когда вы закопали банку из под тушенки на улице, предварительно положив в нее 100 долларов, а эта ... прости господи... тварь шарик выкопал ее и сожрал вашу инвестицию. Что делать??? И тут вы натыкаетесь на ПАММ... Ура!!! Кричите вы и с ужасом обнаруживаете что этих ПАММов развелось.... целая куча)) Ваша тысяча уже так и рвется в эту кучу, вы инвестируете в супер-мега доходный ПАММ, у которого доходность за пару месяцев уже под 300 процентов и.........  :D Ваша тысяча приказывает вам долго жить))) Сама же переходит куда то дальше, в недры непонятного вам форекса... :D Ваша тысяча приказывает вам долго жить))) Сама же переходит куда то дальше, в недры непонятного вам форекса... Здесь разговор будет именно о том, на какие моменты нужно обращать внимание при таком способе инвестирования. Вестись эта тема будет по мере возникновения свободного времени у автора и по его настроению пописАть))) Ставим правильно ударение))) Добавлено (28.11.2012, 12:12) Сообщение отредактировал sun - Среда, 28.11.2012, 11:50

|

Offline

Первый шаг вы сделали... может быть закрыли глаза при этом, но махнув рукой сказали себе - Эх! Была, не была! Почувствую себя инвестором и в мыслях выкинули ту тысячу, которую собрались вложить в ПАММ. Поздравляю! Теперь можем идти дальше...

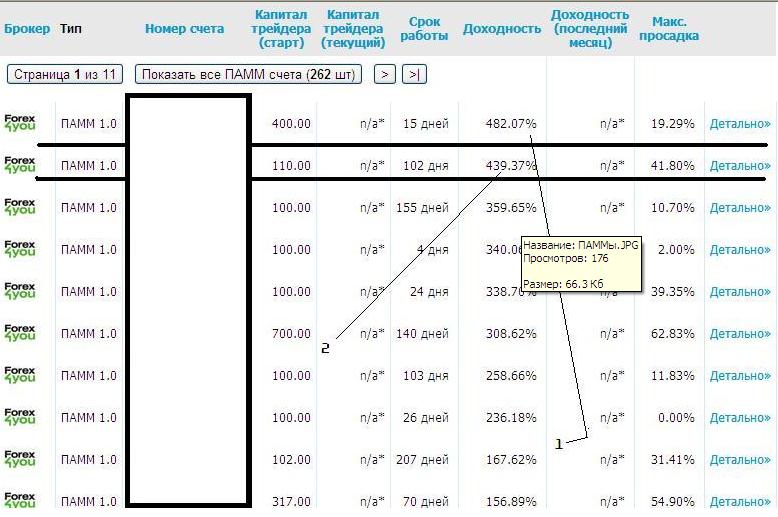

Большинство данных сервисов градирует ПАММы по балансу. Т.е. рейтинг в основном выстраивается в зависимости от прироста депозита. И у приходящего неискушенного инвестора, прости господи за название, возникает желание срочно вложиться в первое место по рейтингу, ну или в крайнем случае во второе... Но есть кое-какие подводные камни, о которых надо знать... Вот пример.  Здесь мы видим на первом месте ПАММ, с доходностью за 2 недели почти 500 процентов... такая доходность за столь короткие сроки подразумевает сверх-агрессивную торговлю. Возможно, это было сделано для выведения ПАММа в лидеры рейтинга - такое тоже применяется управляющими. Максимальная просадка в данном случае ничего нам не говорит, потому что можно поймать хорошее движение в самом начале с помощью хорошего лота - но в данном случае не видя стратегии и не видя графика баланса, средств и загрузки депозита, нам не определить характер этого профита - это везение или работа. Остается только общение с управляющим, чтобы понять кто перед вами. Но инвестировать в такой ПАММ только лишь ориентируясь на данные доходности опасно. Поскольку часто такое инвестирование заканчивается :cry: смайликом на глазах инвестора. Второе место - почти такая же доходность, но максимальная просадка под 50 процентов... это тоже плохие сигналы, хоть и срок работы паммы чуть больше 3 месяцев. Стартовые капиталы в двух этих случаях опять таки не большие. Инвестировать в молодые ПАММы можно, но это в том случае, если вы разбираетесь сами в рынке, когда пообщавшись вы можете понять стратегию управляющего и выяснить кто перед вами. В противном случае инвестирование. Общаться лучше всего на форуме ( это касается ПАММов, но не касается ДУ - там немножко все по другому) , поскольку при таком общении можно выявить больше информации об управляющем. Добавлено (28.11.2012, 14:41) --------------------------------------------- Еще один параметр, на который все обращают внимание после просмотра доходности - КУ, т.е. капитал управляющего. Тут все просто - чем выше КУ, тем лучше ПАММ... хотя стоп. Не все так просто... Сам по себе КУ значит только то, что у управляющего есть такие деньги и он готов ими рискнуть в торговле, но он еще ничего не говорит о самой торговле. Обращать внимание только на него - не совсем верно. Смотря на него мы упускаем суть анализа самой торговли и управляющего. И вот почему. Сейчас я буду говорить только свои наблюдения и заметки, поэтому все ИМХО. Уже много где видел, когда КУ управляющего равен 3... 5... 10 тысяч, а торговля ведется с очень большими рисками и конечный итог таких ПАММов как правило один - вопрос лишь времени. Одновременно можно найти ПАММы с КУ 300, где торговля ведется очень ровно. В дальнейшем мы будем приводить некоторые примеры, пока же нам нужно знать... КУ - это лишь дополнение к анализу ПАММа. Оно не должно быть главным. Если он большой - то это дополнительный плюс, т.к. управляющий рискует этой суммойне более того. Но об этом позднее) Добавлено (28.11.2012, 17:01) --------------------------------------------- Еще одна вещь, которую следует уяснить себе прежде чем инвестировать - никуда и никогда не нужно торопиться! Удивительно, но многие инвестируют в ТОП лидеров рейтинга даже не посмотрев других ПАММов. Между тем в большинстве этот самый ТОП составляется тупо по доходности , т.е. чем больше доходность - тем выше в рейтинге ПАММ. Этим и пользуются некоторые управляющие разгоняя небольшие счета в несколько сотен долларов до уровня доходности 500 и выше... Это не есть плохо - каждый волен управлять так, как считает нужным, но инвестируя в такие ПАММы вы должны оценить риск инвестиций. Поясню почему. Разгон счета в основном происходит при очень агрессивном ММ и зачастую при везении. Разогнав ПАММ управляющему трудно переключиться на работу с другим ММ. Кроме того при достижении некоторой суммы инвестиций деньги начинают давить на управляющего, заставляя его совершать ошибки, что при таком ММ чревато очень серьезными последствиями. Вот почему очень много агрессивных счетов не доживает даже до одного года. Кроме того, как я уже говорил выше, инвестировать в такие счета рискованно еще и тем, что вы можете попасть в так называемую ловушку - это когда вы инвестируете на пике доходности, а кривая ПАММа начинает движение вниз. Очень много таких ситуаций. Для того чтобы было более понятно пример: Управляющий разогнал счет до 500 процентов. Вы решили инвестировать и купили пай по цене, соответствующей текущей доходности. Затем котировка ПАММа пошла вниз до 250 процентов. Управляющий все еще в прибыли, а вы терпите убытки. Многие в этот момент добрасывают инвестиции, но зачастую это ошибка, о которой мы поговорим чуть позже. Ведь по сути мы не знаем причины снижения котировки - сбой ли это в системе, или в действиях трейдера. Не имея такой информации многие доливаются только исходя из того принципа, что ПАММ слиться не может, а зачастую еще и с надеждой выйти в безубыток когда котировка чуть поднимется. Это все результат лишь одного - недостаточно тщательного анализа при инвестиции и спешке при инвестировании в страхе потерять еще несуществующую прибыль от инвестиций. Добавлено (28.11.2012, 18:10) --------------------------------------------- Не скальпируйте на ПАММ-счетах))) Это погубило не мало начинающих инвесторов) Скальпер на ПАММ счетах - это человек, который инвестирует в ПАММ, но часто выходит с небольшой прибылью. Для того чтобы было понятней на примере: Положил этот человек в ПАММ 1000 долларов в агрессивный ПАММ счет, через два дня там 900 долларов. Затем еще через два дня - 1100 зеленых не русских символов) И человек..... выходит с небольшой прибылью. Он заработал!!! Затем также кидает в другой ПАММ, в третий... где сумма зависает в убытках - он пересиживает или если не хватает нервов - выходит с убытком. Все это от того, что нет понятия о самом принципе существования ПАММа - ведь это все таки инвестиция, а она должна ложиться не на день/два. Как правило итог у таких скальперов один - либо убытки, либо слив... иногда небольшая прибыль. Это все происходит именно потому, что нет анализа... Опять для примера - есть ПАММ, где риск объявлен как 60 процентов на основании исторического тестирования, при этом риск на сделку 10 процентов. Входит инвестор и устанавливает ограничение по убытку ПАММа на уровне 20 процентов. Торгует робот. Смысл этой установки непонятен, ибо 2 стопа подряд может быть очень даже просто. Робот торгует - просадка - 30 процентов. Инвестор деньги потерял. Затем идет рост графика доходности до + 100 процентов. При этом управляющий хороший, ведь параметры он объявил честно. А инвестор скажем так не очень умный, потому что не захотел даже вникнуть в то, что они означают. Инвестиция подразумевает анализ и доверие на основании этого анализа. Если этого нет - то и получается именно такой скальпер-инвестор, который видя такую доходность хочет заработать, но хочет это сделать по быстрому, не совсем доверяя управляющему. Пишу здесь об этом потому, что вижу сколько людей пытается делать невозможное. На рынке еще можно как то понять скальпирование - четкие стопы, система, определенная прозрачность... но как можно скальпировать там, где ничего этого нет??? Добавлено (29.11.2012, 11:02) --------------------------------------------- О связи с управляющим... на самом деле связь очень важна. При доверительном управлении обычно все происходит при личном контакте, обговариваются все условия и т.д. Система ПАММ-счетов немножко другая. Здесь о личном контакте речь не идет. Способ связи здесь обычно либо ветка ПАММа на форуме, либо личка форума, почтовый ящик или скайп... еще аську забыли))) Очень хорошо когда у управляющего есть своя ветка на форуме. Часто даже по ведению этой ветки и ответам на вопросы можно понять, что следует ожидать от данного управляющего. Если управляющий хорош, знает свое дело - то в общении он очень корректен, но в тоже самое время тверд, на вопросы отвечает грамотно, не увиливает. И наоборот. Различие особенно явным становиться при просадке счета на какую-то величину, допустим 20 процентов при заявленном риске в 60 процентов. Очень часто новички-инвесторы паникуют при малейшей просадке. Это все происходит потому, что нарушаются основные правила инвестиций - вкладывают значимые для них суммы, не утруждают себя чтением условий управляющего, изучением истории ПАММа и т.д. Часто это все выплескивается в виде обвинений к управляющему, с вызыванием на ковер:D и различных советов по выведению счета из просадки. Молодые и зеленые управляющие, кто и управлять-то толком не может, слушают их советы, начинают модернизировать системы, перестраивать, стараются успокоить инвесторов и совершают все больше и больше ошибок, часто с явным нарушением своей же собственной оферты, увеличивают риск на сделки, начинают пипсовать жахами и т.д. В конце концов они сливаются. Для молодых управляющих форум это зло. Для тех, кто действительно понимает в своем деле ничего страшного то не происходит. Когда такой инвестор начинает паниковать и истерить управляющий спокойно отвечает ему - что по условиям оферты риск составляет 60 процентов, при тестировании на истории максимальная просадка составляла 46 процентов, система не нарушается... свою систему он не перестраивает, а продолжает работать по ней. В конце концов выходит из просадки, продолжая работать по системе. Почему же связь важна, если есть мониторинг, ведь он главнее? Первое - мониторинги есть разные в разных компаниях, в некоторых все сделано по минимуму. Второе - общение дает чуть больше информации о классе управляющего. Третье - часто ПАММы скрываются под безликими никами. Когда же управляющий представляется, это правило хорошего тона и просто серьезность намерений в управлении. Но все таки)) Не стоит забывать, что общение - это опять таки лишь дополнение к анализу ПАММа. Но никак не замена его. При общении можно многое понять об управляющем, но общаясь нужно держать в голове мониторинг этого самого счета. Прикрепления:

4506249.jpg

(68.7 Kb)

Сообщение отредактировал sun - Четверг, 29.11.2012, 11:03

|

Offline

Для того, чтобы инвестировать грамотно вам так или иначе придется... учиться анализировать) Если конечно же вы не инвестируете в индексы - там все проще... купил и забыл))) Но о них чуть позже. Вот здесь приведем пример и в дальнейшем будем тоже работать с примерами...

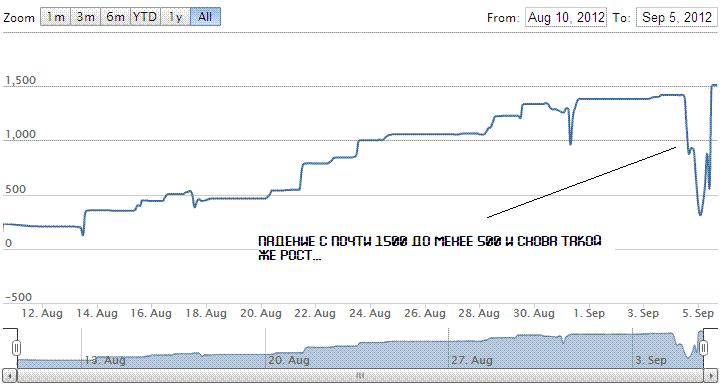

Вот график одного ПАММа, который в рейтинге идет в лидерах. Что из него мы видим? А видим что он идет не плавно, а дерганьями. В конце мы видим падение чуть меньше 1500 до менее 500... и затем такой же рост. Такие пируэты не есть хорошо. В такие ПАММы можно инвестировать то, что уж совсем не жалко потерять, чтобы поиграться например... но это никак не назовешь инвестированием. Большинство начинающих при падениях таких ПАММов начинают кричать - нужно покупать, ведь соотношение риск прибыль становиться выгодней. Но не нужно забывать, что не известно, когда именно закончится падение. Ведь не нужно забывать причины такого падение - часто это завышенный ММ, отсутствие четкой системы и начинающий управляющий, а значит при просадке вероятность того, что он выйдет в плюс довольно небольшая, ибо просадка это стресс и еще большие ошибки. Вот почему очень много ПАММов попадая в просадку попросту сливаются. Всего лишь человеческий фактор, но его сбрасывать нельзя. Для того, чтобы инвестировать правильно - нужно и анализировать соответственно. Прикрепления:

9790488.jpg

(39.2 Kb)

|

Offline

Вот еще один пример... очень многие любят заходить в ПАММ при падении. Довод у них следующий - если ПАММ сольется, то потери будут минимальны, а если он восстановиться хотя бы до прошлой доходности - тогда я буду в этом ... шоколаде в общем)) Это не верный подход. Посмотрим почему.

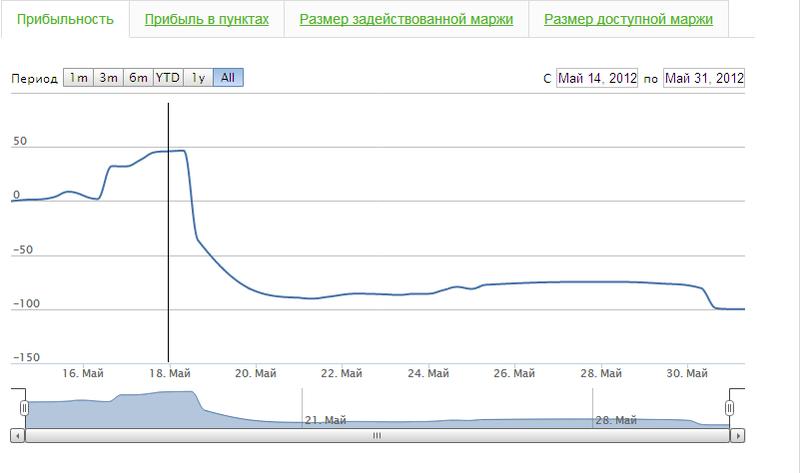

Вот есть ПАММ - доходность которого за пару дней составила чуть меньше 50 процентов. Уже видим что ПАММ счет агрессивный.  Затем началось падение... обратим внимание что размер задействованной маржи достигает своего пика как раз перед падением. Это значит управляющий использует супер агрессивный ММ...  В этом примере к тому же нам доступна история сделок... можно глянуть на нее, чтобы посмотреть причины такого падения...  По отчету мы видим какова торговля управляющего - лотность большая, стопов не ставит, хотя убытки фиксирует. Соотношение стоп к профиту просто ужасно. В основном идет пипсовка - берется малый профит, стопы фиксируются большими... это все признаки незрелого управляющего. Такая торговля обречена на слив. Инвестировать при падении здесь чревато... В этом ПАММе инвестиций не было. Все произошло слишком быстро, счет существовал недолго. Если бы возраст счета был другим, наверняка нашлись бы желающие инвестировать в просадке. Но в этом мониторинге есть свой плюс - видны сделки управляющего. В большинстве же сервисов эта информация скрыта. И мы можем ориентироваться только по графику доходности и другим параметрам, доступных к просмотру. Прежде чем инвестировать в просадке - нужно посмотреть чем была вызвана эта просадка. А уже только потом принимать решение. Сообщение отредактировал sun - Четверг, 29.11.2012, 11:27

|

Offline

На примерах изучать все таки легче и нагляднее... приведем еще один

Здесь показан неплохой график доходности. Возраст счета перевалил за 200 дней, максимальная просадка от прибыльности в районе 10 процентов. Прибыльность составляет около 100 процентов... к этому ПАММу мы еще присмотримся повнимательней, а пока же просто сравним с лидерами рейтинга  Первый идет более гладко, второй больше напоминает пилу, т.е. диапазон колебания доходности очень большой. На примере этих двух счетов мы посмотрим разницу в подходах. Первый - это больше консервативный счет, второй - агрессивный. Проанализируем их и посмотрим, куда лучше вкладывать... Добавлено (29.11.2012, 15:20) --------------------------------------------- Начнем анализировать счета, но для начала покажем некоторые отличия в инвестировании в них. Для простоты назовем счет ААВ с прибыльностью около 100 процентов - Счет номер 1 , он с более ровным графиком и второй счет с прибыльностью свыше 400 процентов - счет номер 2, он с графиком-пилой. В данном конкретном мониторинге у нас отображается информация о инвесторах.  Из этой вкладки мы можем увидеть кто инвестировал в этот счет, вернее какие суммы были инвестированы. 29 инвесторов инвестировали 25 долларов ( это не так, но мы возьмем это для простоты анализа.. почему не так? Потому что диапазон их инвестирования составляет от 25 до 100 долларов, но как правило мелкие суммы берутся именно по минимуму. В дальнейшем нам нужно будет просто провести сравнение в том, кто инвестирует , поэтому мы все будем брать по минимуму... ) 5 инвесторов инвестировали 100 долларов 3 инвестора - 300 долларов 3 инвестора - 500 долларов. Теперь посмотрим мониторинг второго счета.  Здесь мы видим что 56 инвесторов инвестировали по 10 долларов 8 инвесторов по 100 долларов. В этом разница инвестиций в такие счета. Если посмотреть на эквити счета, то оно сейчас больше как раз таки у первого счета. Несмотря на то, что у него доходность всего 100 процентов. В сверх агрессивные счета вкладывают в основном незначительные суммы - как видим здесь большинство вложилось по 10 долларов, которые не страшно потерять. В счета с более ровной историей - суммы вкладываются намного большие. Этот пример в каком-то смысле показательный - в нем видны различия по количеству инвестиций и их структуре. Поэтому если ваша инвестиция зависит очень сильно от суммы - 10 долларов инвестировать , прости господи за название, под консервативную торговлю.... да ну ... такие суммы как раз и кидают под разгон на агрессивные счета. На счета же с хорошей же ровной историей поступают гораздо большие инвестиции... Добавлено (29.11.2012, 17:58) Прикрепления:

9223006.gif

(22.6 Kb)

·

0527580.gif

(14.6 Kb)

·

8569695.gif

(22.0 Kb)

·

8140458.gif

(12.7 Kb)

Сообщение отредактировал sun - Четверг, 29.11.2012, 15:29

|

Offline

А теперь вернемся к нашим счетам и проанализируем их. Начнем с консервативного счета. На доходность мы уже посмотрели - она в районе 100 процентов. На риски - максимальная просадка около 10 процентов. Ну что же... хорошо. Теперь нам осталось еще посмотреть на загрузку депозита. Вот есть график...

На первый взгляд он выглядит не очень хорошо - резкий всплеск в июле свыше 100 процентов...? А вот и нет. В каждом ДЦ есть свои нюансы мониторинга, которые нужно учитывать. В данном ДЦ, в котором существует данный ПАММ счет размер задействованной маржи считается не в процентном отношении, а в абсолютном, т.е. в денежном. А для того, чтобы оценить процентное отношение нужно посмотреть еще один график - размер доступной маржи.  И вот здесь получаем истинную картинку, собственно которая нам и нужна. Из около 5.5 тысяч долларов было задействовано около 140 долларов. Т.е. в процентном отношении это получается около 2.5 процентов от депозита что очень и очень неплохо. В основном же задействуются еще меньшие суммы. По описанию в ветке управляющего - на счете совмещена автоматическая и ручная торговля. Про автоматическую торговлю мы поговорим чуть позже, ну а здесь все пока что выглядит очень неплохо. Этот счет можно отнести к консервативным, поскольку и максимальная просадка, и задействованные средства находятся на низких уровнях . т.е. соблюдается условие низкого риска. Доходность же находится на уровне 100 процентов. Прикрепления:

7537040.gif

(20.9 Kb)

·

8168679.gif

(13.3 Kb)

|

Offline

Анализируем второй счет - агрессивный. Сначала идем в доступную маржу... что мы видим там? В мае она опускалась до нуля, т.е. фактически вся маржа была задействована. О чем это может говорить? Или о том, что управляющий открыл сделку на весь депозит или же о том, что он пересиживает просадки. Когда он открывает сделку - тут все понятно, про пересиживание стоит пояснить - уровень эквити падает, в то время как задействованный лот остается. За счет снижения средств доступная маржа тоже снижается...

Прибыльность в это время падает с почти 200 процентов до ниже 0...  А теперь переместимся на вкладку истории.... Что мы видим? Эквити на тот момент составляет 154 доллара, в то время как плавающая прибыль по эквити, т.е. фактически убыток - 670 долларов. Затем обращаем внимание, что на следующий день эквити растет, в то время как плавающее эквити уменьшается - т.е. имеем банальное пересиживание убытков. По истории счета стопы либо не выставляются, либо в БУ.... Лоты сильно завышены. Поэтому несмотря на такую прибыльность и нахождение в десятке лидеров по рейтингу в такой счет инвестировать опасно... вот почему большинство инвесторов там по 10 долларов...  Добавлено (29.11.2012, 18:27) |

Offline

Вот опять продолжим... счет из лидеров рейтинга

Такие провалы очень характерны для сверх агрессивных счетов. Поскольку прибыль достигается большая в короткие сроки, а без соответствующего риска это сделать нельзя. Увы. Поэтому инвестируя в счета с очень большой доходностью нужно быть готовым к таким вот просадкам... В данном конкретном счете загрузка доходила где то до 20 процентов на второй просадке. В основном где то около 10 процентов от депозита... а это не так уж и плохо, если ставить стопы. Здесь убытки фиксируются - это хорошо. Поскольку гораздо хуже пересиживание убытков. Но тяжесть инвестирования в такие типы счетов связана именно с большими просадками. С одной стороны - нужно время, чтобы понаблюдать за счетом, с другой - обычно такие счета показывают сверх доходность именно в первое время, т.е. в период наблюдения за ними. Потом либо сливаются либо переходят к более консервативной торговле. Добавлено (29.11.2012, 18:29) --------------------------------------------- Немножко отвлечемся, но отвлечемся по теме. Когда человек приходит инвестировать с улицы так сказать, он может запутаться среди обилия всяких показателей... у каждого ДЦ они свои - где то строятся графики ( что очень хорошо), где-то вместо графиков считаются различные коэффициенты, где то из показателей всего лишь несколько... и т.д. Так вот, приведу некоторый алгоритм, который должен выполнять человек, пришедший абсолютно с улицы, который хочет инвестировать куда либо... разумеется, все это с моей точки зрения. - Первое, после просмотра рейтинга и восхищения доходностью управляющих конечно же))), нужно идти... в раздел FAQ ПАММ счетов. Сейчас я сказал лишь образно - называться этот FAQ может по разному, но смысл его - изучаем информацию по ПАММ счетам, вернее по параметрам, которые доступны для анализа, когда вы открываете ПАММ заинтересовавший вас счет. В каждом ДЦ параметры считаются по разному - где то в процентах, где то в абсолютных величинах, т.е. в основном в долларах.. вы должны это знать и ориентироваться в этом. - После того, как прочитали информацию о ПАММах можете уже более детально всматриваться в рейтинг. Вы откроете для себя много нового))) То, чего раньше не замечали) - Если есть ветка управляющего на форуме, нужно заглянуть и туда. Почитать, что пишет управляющий о своей системе, посмотреть на его общение, ответы на вопросы и т.д. Не стесняйтесь задать свои вопросы. Управляющий, хороший управляющий, на них ответит, даже если вы спрашиваете абсолютную глупость. Потом... потом можете уже и инвестировать. Я не сказал тут что нужно еще изучить оферту управляющего, но это должно уже быть на подсознании - договора все всегда изучаем) Почему я это написал? Очень много людей приходя инвестировать не читает абсолютно ничего, даже правил, по которым они вручают деньги управляющему... взгляд только на рейтиг - это очень узкий взгляд. Часто он приводит к одним лишь убыткам. Не допускайте такой ошибки - всегда все изучайте) Добавлено (29.11.2012, 18:29) --------------------------------------------- В ПАММах часто есть опция - ограничение убытка по средствам) Это зло или благо?)))) Это зло)) Потому что видя, как люди эту опцию применяют думаешь, зачем это человек вообще пришел в этот ПАММ... Но немного подробнее о самой опции. Суть опции заключается в том, что мы можем выставить процент денег, которые условно скажем, мы можем потерять в этом ПАММе. Почему условно? Тут хитрость) Но, как всегда, на примере)) Управляющий управляет ПАММом, и вы инвестировали туда 1000 долларов. У управляющего ограничение максимальных убытков по оферте 50 процентов, в то время как вы решаете, что 50 процентов ему будет слишком жирно, хватит и 10... Я в этом ПАММе больше 100 терять не намерен. И спокойно устанавливаете ограничение убытков в 10 процентов. После этого... два варианта развития событий 1) Управляющий открывает сделки, и его плавающий убыток достигает 10 процентов. Автоматически, подается заявка на вывод средств и в момент ролловера средства поступают на ваш счет. Вы радостные, что ваши средства вернулись, идете к управляющему и начинаете говорить ему, какой он... ( вырезано цензурой) ... на что управляющий, скромно тычет вас в оферту, где указан максимальный уровень потерь. Объясняет, что максимальный уровень потерь берется не из потолка, а по системным тестам и т.д. Но вам это уже ничего не говорит - вы из ПАММа вышли, с потерей 100 долларов. В данном случае - управляющий грамотный и он будет прав. Ограничение убытков, меньше максимально заданных по системе - неправильно, для этого должны быть основания. 2) Управляющий открывает сделки, и его плавающий убыток достигает 10 процентов. Автоматически подается заявка на вывод средств и в момент ролловера... нет, вам не поступает 900 долларов. Вам приходит только 231 доллар. Как же так? Ведь ограничение стояло на 100 долларов, а убыток почти 800 баксов!!!!! А ситуация вышла такой, управляющий в момент убытка 10 процентов крикнул: - Да пошел этот Рынок на... ))) Я все равно прав))) И Жахнул))) На весь депозит. Рынок его не услышал) И пошел против Жаха) Дело в том, что ваши деньги по вашему ограничению не снимаются автоматически со счета. Подается лишь заявка на вывод в момент ближайшего ролловера, который обычно делают раз в день. Заявка на вывод средств, доступных к моменту ролловера . При этом, если жах вдруг был удачным, вам выведут с плюсом. Но суть понятна по ограничению убытка подается лишь заявка на вывод, но не происходит сам вывод. Это нужно учитывать. О том, как именно можно применять ограничение убытков поговорим чуть позже. Его надо делать тоже с умом)) Прикрепления:

0551970.gif

(21.5 Kb)

Сообщение отредактировал sun - Четверг, 29.11.2012, 18:30

|

Offline

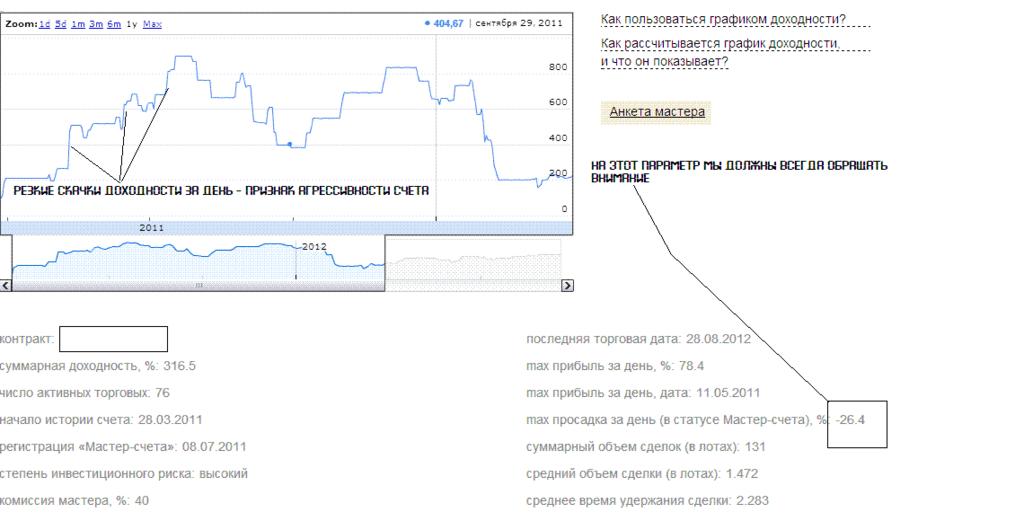

В данное время ПАММов существует великое множество, в таком же множестве компаний, которые представляют данную услугу. И во всех компаниях есть рейтинги. И они... везде разные))) Т.е. отличаются друг от друга - в одних есть графики доходности ПАММов, в других отображается лишь показатели доходности и определенные параметры, такие как максимальная просадка и т.д. Это нужно также учитывать. Наличие графиков дает очень много информации, и она довольно легко читаема, в отличие от других параметров, с которыми приходящему со стороны человеку разобраться сложно.

Сейчас мы опять таки приведем наглядный пример...  Вот график. На нем мы видим резкие скачки доходности - за день более 100 процентов. Это признак агрессивности счета. К нему нужно очень хорошо присматриваться при инвестировании - ведь резкий подъем вверх может быть при неудачном развитии событий закончиться таким же резким падением вниз... собственно что и произошло на данном счете. Ведь как можно достигнуть такого резкого роста в столь короткое время? Если отбросить все лишнее, то этого можно достичь либо...: - При определенном состоянии рынка, при небольших лотах. Бывали дни, когда рынок сходил с ума... некоторые валюты двигались и по 1000 пунктов за день и больше. Это не нормальное состояние рынка. Но если в это время стоять в нужном направлении - то можно сделать и те же 100 процентов в день. Но такое случается очень редко. - При повышенных лотах и соответственно повышенных рисках. Но тут еще нужно смотреть на соотношение стоп/профит и уровни стопа. Повышенные лоты дают собственно повышение риска. При плохом состоянии рынка может случиться то, что показано на этом графике правее. Т.е. падение с уровня доходности 800 до 400. Идеальный график - это плавно поднимающаяся кривая. Ниже мы еще поразбираем различные графики.... Прикрепления:

7524012.jpg

(50.7 Kb)

|

Offline

Вот еще один пример.

Когда мы смотрим на рейтинг на что нужно обращать внимание? Исходя из данный самого рейтинга. В первую очередь - конечно же на риск. Т.е. максимальную просадку - какой бы она ни была. В данном случае представлена максимальная просадка за день. В данном счете она 19 процентов - за день это очень много. Вообще - первое, на что нужно всегда обращать внимание - это риск. Будь то это максимальная просадка за все время, за день, за неделю... Потом нужно обращать внимание на прибыль и соотносить эти два параметра. Почему так? Дело в том, что очень много существует счетов, где максимальная просадка находится в районе 50, а прибыль в районе 100. При этом нужно учесть, что половину придется отдать управляющему за управление. Затем нужно следить за тем ( как красиво получилось сказать то...))), сколько времени проработал данный счет на рынке. В данном случае 50 дней. Обращаем внимание на слово активных - это значит, что на счете велась активность в течение 50 дней и за это время была получена эта прибыль. Максимальная прибыль за день - не столь важный параметр, как максимальный убыток, но все же.. позволяет оценить динамику и риски. Дело в том, что в некоторых счетах максимальная прибыль за день зашкаливает, как мы уже говорили. Свыше 100 процентов. Почти всегда это достигается за счет рисков. Часто наблюдаешь как инвесторы кричат браво такому управляющему, не понимая, что сейчас это все кончилось благополучно, но могло быть и по другому... Победителей не судят, но нужно помнить о слитых счетах пренебрегавших рисками... тех, о которых никто не знает.... Ну и по самому графику... В принципе мы находимся в коридоре доходности. Кидаются в глаза 2 похода вниз. На данный момент он не очень привлекателен для инвестирования, ни в плане рисков, ни в плане доходности. ... Добавлено (29.11.2012, 18:33) Добавлено (29.11.2012, 19:02) Добавлено (29.11.2012, 19:03) Прикрепления:

4707393.gif

(29.1 Kb)

|

Offline

И опять таки, инвестирование - это дело серьезное. К нему нельзя подходить несерьезно.

Из описания ПАММ-2... Уровень ответственности показывает процент депозита инвестора, сохранность которого управляющий гарантирует собственным капиталом. При выборе уровня ответственности Управляющему следует учитывать, что выбор высокого уровня ответственности подразумевает наличие достаточно крупного капитала управляющего. Соотношение между уровнем ответственности, капиталом управляющего и максимальной суммой инвестиций, которую Управляющий может привлечь, вы можете рассчитать при помощи калькулятора управляющего. Нужное подчеркнул и выделил. Вывод - внимательно читайте))) Добавлено (29.11.2012, 19:07) Добавлено (29.11.2012, 19:07) Прикрепления:

7544337.gif

(18.1 Kb)

|

Offline

Инвестировать ли в счета с супердоходностью или нет?

Есть агрессивные счета, показывающие очень хорошую доходность... у некоторых она больше 1000 процентов. Инвестировав в них можно заработать ... страшную сумму))) Но и потерять можно много. Основное правило инвестирования - чем большая доходность и риск, тем меньшую сумму мы ложим на счет. Основной контингент супердоходных ПАММов - это мелкие счета. Мы уже смотрели суперагрессивный счет и разбирали, что в нем не нравится  Сейчас ситуация такая, что доходность стала уже около 2500 процентов... Т.е. мы упустили очень много прибыли? Мое мнение все таки нет. В таких счетах очень важен фактор времени. Ведь главное не супердоходность, а стабильность и риски. Мелкие суммы да - можно инвестировать, но быть готовым заплатить за риск инвестицией. Для больших же сумм нужно время существования счета для анализа. Вот что на данный момент нравится на счете, так это приведение загрузки депозита в нормальную величину. Это видно по задействованной марже - задействуется около 3000 долларов из доступных 50-60К долларов. Для агрессивного счета это уже хорошо. Сейчас мы его смотрим лишь поверхностно и только график, поскольку для детального анализа он должен просуществовать хотя бы шесть месяцев, но лучше все таки от года и больше. Почему? Для того, чтобы посмотреть, будет ли соблюдаться риск и не будет ли таких резких спадов в дальнейшем.   Добавлено (29.11.2012, 19:09) |

Offline

Очень часто ПАММы с небольшим КУ имеют приблизительно одинаковые графики... Вот один из них

У таких счетов часто очень резкие скачки, т.е. идут они не плавной линией с постепенным подъемом вверх, а скачкообразно. Это связано опять таки с очень небольшим размером депозита - в данном случае капитала управляющего, который в этом счете равен 100 долларов. С таким размером депозита работать можно двумя способами - или умеренно агрессивно, поскольку минимальный лот задействует 10 процентов маржи, или же очень агрессивно. При аккуратной торговле можно постепенно увеличить депозит и наработать историю, но это опять таки довольно сложно ввиду малости депозита. Но этот вариант займет очень много времени - минимум год, в течение которого вряд ли в него войдут инвесторы, т.к. доходность будет небольшая, а счет еще не проверен временем. Вариант с агрессивной торговлей по времени очень короток. Этот вариант имеет преимущество в возможности попадания в верхние строчки рейтинга по доходности. Что и произошло с данным счетом. Это если нет никаких дополнительных фильтров на рейтинг, типа времени существования счета и т.д. Когда счет попадает в верхние строчки, у него появляются мелкие инвесторы, которые инвестируют небольшие депозиты. Очень часто именно это и есть цель таких ПАММов. Но посмотрим на риски этого счета. В данном случае риски идут очень большие. Это видно по истории счета и по графику - его резким скачкам. На данный момент счет еще очень молодой и вкладывать в него еще рано. И снова почему? Будем разбирать по деталям: - Первое - счет очень молодой - Второе - риски очень большие, КУ очень маленькое - Третье - динамика счета не позволяет определить нам планируемую прибыль на данном счете. Дело в том, что когда мы вкладываем во что то деньги, мы должны представлять себе прибыль, которую можем получить. Здесь же ввиду молодости счета и его агрессивности, а также смотря на график - прибыль мы спрогнозировать не можем. Т.к. счет растет не ровно а резкими скачками, и не только вверх, но и вниз. Риски же спрогнозировать не сложно - это слив. Цена игры на данный момент не очень привлекательна, поэтому... ) Всегда нужно оценивать перспективы и не торопиться. Добавлено (30.11.2012, 11:15) --------------------------------------------- Поговорим о КУ, т.е. капитале управляющего и времени. Все на примерах, или опасности маленьких КУ и малых периодов времени существования счета. Это рейтинг. Выставили мы фильтр на существование счета по времени. Что у нас получилось? Два счета слиты не просуществовав и недели. Почему? Опасность маленьких КУ... стремление вывести счет в рекордсмены по прибыльности ведет часто к таким результатам. Ну и говоря о начинающих управляющих, о которых говориться здесь] посмотрим на эти счета вблизи.  На счете видно по сделкам идет явное завышение рисков, это видно по лотам... для 100 долларов они очень большие... даже нет, просто громадные. А судя по выставленному профиту управляющий еще не опытный, поскольку стоп больше профита.  На втором счете видно опять таки завышение по лотам, т.е. риски очень большие + еще усреднение, и череда стопов опять таки не дала развиться ПАММу. Опять таки виден не опытный управляющий... Это все видно с опытом, для новичков же должно быть правило - дайте счетам с маленьким КУ время. Это правило касается всех счетов, но с маленькими КУ особенно, если вы не знаете управляющего. Дайте им просуществовать хотя бы месяц, потом можно проанализировать и уже принять решение об инвестировании ) Сообщение отредактировал sun - Пятница, 30.11.2012, 11:16

|

Offline

А вот здесь на рисунке можно обратить внимание на счета с большими капиталами управляющими. Это все тоже взято из рейтинга ПАММ счетов. Если обратить внимание - то сразу видны несколько вещей. Капиталы управляющих уже носят не маленький характер - это первое. И второе - это время существования счетов. Эти параметры основные. И разница просто огромная с рейтингами счетов с маленькими КУ.

Все это потому, что в счетах с большими суммами управляющему уже не нужно гнаться за сверхдоходностью для привлечения инвестиций, достаточно просто хорошо и стабильно работать в плюс. Такие счета больше подходят для консервативных вложений, т.е. не на один день, грубо говоря. Последний счет ( не выделенный ) выделяется маленьким КУ и небольшим временем существования. Результат - мы видим, что он отрицательной. Будет ли он положительным зависит только от управляющего. Но чтобы вложиться в него за ним нужно еще наблюдать.  Добавлено (30.11.2012, 11:18) Прикрепления:

3909113.gif

(26.9 Kb)

|

Offline

Теперь вернемся к ПАММ-счету, мы его уже смотрели. Но смотрели фактически на пике доходности. Сейчас картинка выглядит следующим образом.

Уже звучал вопрос о снятии прибыли - нужно ли ее снимать или нет. Особенно это касается агрессивных ПАММ счетов. Прибыль снимать с них нужно. На примере этого счета - инвестировав те же 100 долларов в него - условно говоря для простоты расчетов, мы пускай даже на доходности 1000 процентов получили чистую прибыль в 600 процентов с него. Если мы выводим прибыль - то уже давно покрыли инвестицию и хорошо заработали на ней. Если же мы прибыль реинвестируем... Агрессивные управляемые ПАММ счета носят в себе наряду с большой доходностью и очень большие риски. На этом графике - и кто говорит что технический анализ не работает)))) Видно, что график доходности по ПАММу был направлен вверх, т.е. тренд у нас восходящий. Мы провели трендовую линию , после ложного пробития которой график сделал новую вершину. Мы корректируем линию тренда на графике 2 и ... линия доходности пробивает эту линию и идет вниз. Сейчас тренд нисходящий. ( Технический анализ - это не основание закрывать ПАММ, это основание присмотреться к нему и принять решение о закрытии инвестиции или оставлении ее. Добавлено (30.11.2012, 11:19) Добавлено (30.11.2012, 11:20) Прикрепления:

0527435.gif

(19.1 Kb)

|

| |||